《小鹏竭尽全力的背后:揭秘全新篇章》

小鹏的破局之路:全新篇章背后的极致追求

2025年5月21日,小鹏汽车(HK:09868;NYSE:XPEV)正式发布《2025年一季度财务业绩》,数据显示其营收达到158.1亿元,同比增长高达141.5%。这一亮眼的成绩不仅彰显了小鹏汽车在新能源汽车领域的强劲增长势头,也进一步巩固了其在国内智能电动车市场的领先地位。 从这份财报来看,小鹏汽车的收入规模持续扩大,这表明企业的产品力和市场竞争力得到了显著提升。尤其是在当前新能源汽车行业竞争愈发激烈的背景下,能够实现如此大幅度的增长实属不易。这也反映出小鹏汽车在技术研发、产品创新以及用户服务等方面的综合实力。 同时,这样的业绩表现无疑增强了投资者对小鹏汽车未来发展的信心。随着全球向可持续交通转型的趋势不断加速,小鹏汽车若能继续保持这种增长态势,将有望在未来几年内取得更加辉煌的成绩。希望小鹏汽车能够以此为契机,在技术创新和品牌建设上再接再厉,为消费者带来更多优质的产品和服务。

新势力难进“第二梯队”

1)本轮高增长势能已耗尽

2022年-2024年,小鹏汽车交付量保持两位数增长:

2022年交付12.1万辆、同比增长23%;

2023年交付14.2万辆、同比增长17.3%;

2024年交付19万辆、同比增长34.2%;

季度交付量存在大起大落,例如:

2023年Q4,交付6.16万辆、同比增长171%;

紧随其后的2024年Q1,交付2.18万辆、同比增长20%,环比下降63,7%;

到2024年Q4,交付达9.2万辆,同比、环比增幅分别为52.1%、96.6%;

2025年前5个月,小鹏共交付16.3万辆(其中MONA M03约占半数)、同比增长293%。

2025年5月,小鹏汽车销量同比增长230%(4月同比增长273%),但环比下降了4.3%。这或许表明,这一轮销量增长的势头已逐渐减弱。

2)新市场格局初定

“造车新势力”通常指的是那些没有传统燃油车生产经验,直接投身于新能源汽车领域的车企,特斯拉无疑是这一类别的典型代表。从严格意义上讲,像广汽的埃安、吉利的极氪以及比亚迪旗下的腾势、仰望和方程豹等品牌,由于其母公司本身具备深厚的燃油车制造背景,因此并不完全符合“新势力”的定义。而小米作为一家从未涉足燃油车领域的企业,显然属于造车新势力的一员。至于问界,尽管它与华为有着紧密的合作关系,但由于其背后的金嗓子是传统车企赛力斯,所以是否归入新势力行列仍存在一定争议。 在我看来,“造车新势力”之所以备受关注,不仅在于它们在新能源汽车领域的创新精神和技术突破,更在于它们敢于打破传统汽车行业格局的决心。这些企业往往更加注重用户体验和服务模式的革新,为消费者带来了全新的出行选择。然而,随着市场竞争日益激烈,这些新势力也面临着技术积累不足、资金压力大等诸多挑战。未来,能否持续保持创新能力并实现规模化发展,将是决定它们成败的关键因素。同时,传统车企旗下的新能源品牌虽然起步稍晚,但凭借多年的技术积淀和市场经验,同样不容小觑,它们或将与新势力形成良性竞争,共同推动整个行业的进步。

最近几年,造车新势力轮流扮演黑马:

2020年,蔚来排名第一;理想、小鹏居第二、第三位;

2021年,小鹏异军突起,跃居第一;蔚来、理想紧随其后;

2022年,理想位居榜首,新面孔哪吒紧随其后排名第二;蔚来和小鹏分别位列第三和第四。

2023年,理想汽车势头强劲,交付量达到37.6万辆;蔚来重拾信心,交付量为16万辆,位居第二;小鹏汽车交付14.2万辆,排名上升至第四。

2024年,理想、问界、零跑分居前三位,小鹏仍居第四;

在新能源汽车发展的大趋势下,传统车企的转型步伐各不相同。比亚迪作为快速转型的代表,已率先停产燃油车;而丰田则倾向于坚守燃油车领域的既有优势,希望最大限度地获取收益。大多数传统燃油车企则处于这两者之间的过渡状态。

近年来,积极转向新能源车的传统车企越来越多,新势力崛起的时间窗口已经关闭!

2025年第一季度,新能源汽车市场排名出炉,比亚迪、吉利、上汽、长安稳居前四;特斯拉位列第五,奇瑞排名第六;理想汽车位居第七,成为新势力品牌中的领头羊;小鹏汽车排名第八,紧随其后的是位列第九的零跑汽车,这两家均为新势力品牌;鸿蒙智行则排在第十位。

中国新能源车市场格局形成三个特征:

第一,比亚迪是独一档的存在;

第二,在当前汽车行业的变革浪潮中,那些积极投身新能源领域、主动寻求转型的燃油车企业正稳步攀升至第二梯队。这一趋势表明,传统车企若能及时调整战略方向,把握住新能源发展的机遇窗口,便能在激烈的市场竞争中占据更有利的位置。 在我看来,这种现象反映了全球汽车产业向可持续发展迈进的决心。对于传统燃油车企而言,新能源不仅是技术升级的方向,更是生存与发展的必由之路。那些敢于迈出第一步的企业,已经通过实际行动证明了自身适应变化的能力。然而,值得注意的是,转型并非一蹴而就,它需要长期的战略规划与持续的资金投入。因此,如何平衡新旧业务的发展节奏,将是这些企业未来面临的重要课题。总之,在这场关乎未来的竞争中,谁能更快更稳地完成转型,谁就能赢得更多的市场主动权。

第三,新势力车企“风光”不过一年半载,一、两款车型大卖就足以成为黑马,新车型推出不及时或者“扑街”,销量、名次就会大幅下滑。

杀入前十的新势力都非常优秀,各有各的强项,也都“风光过”,但未来进入第二梯队难度很大。

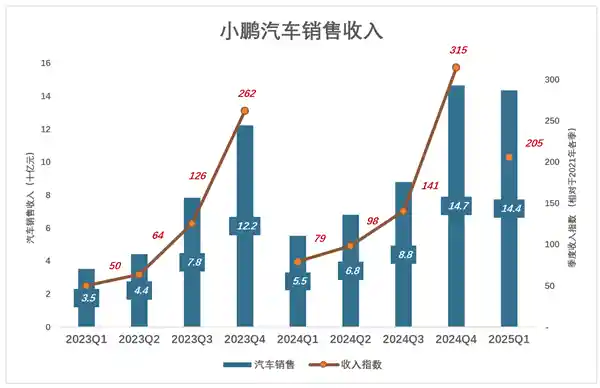

小鹏常在下半年“爆发”

在新车发布周期与市场季节性波动的影响下,小鹏汽车的销售收入往往会在下半年迎来爆发式的增长。这一现象不仅反映了新能源汽车行业的发展规律,也凸显了企业在产品规划与市场布局上的策略优势。 从行业角度来看,下半年通常是各大车企集中发力的关键时期,无论是新品发布还是促销活动,都更容易激发消费者的购买热情。而小鹏汽车能够在此期间实现销售收入的显著提升,无疑与其对市场需求的精准把握密不可分。此外,随着技术的不断迭代升级以及消费者对智能电动汽车接受度的提高,小鹏汽车在下半年的表现更值得期待。 总体而言,这种收入增长模式既是对企业前期努力的一种回报,也为未来持续发展奠定了坚实基础。不过,如何在竞争日益激烈的市场环境中保持这一势头,将是小鹏汽车需要长期思考的问题。

2023年Q1,交付3.5万辆,销量指数为50(相对于2022年Q1);

2023年Q2,交付4.4万辆,销量指数为64(相对于2022年Q2);

2023年Q3,交付7.8万辆,销量指数为126(相对于2022年Q3);

2023年Q4,交付12.2万辆,销量指数为262(相对于2022年Q4);

2024年各季销售收入基本是2023年的翻版:

2024年Q1,交付5.5万辆,销量指数为79(相对于2022年Q1);

2024年Q2,交付6.8万辆,销量指数为98(相对于2022年Q2);

2024年Q3,交付8.8万辆,销量指数为142(相对于2022年Q3);

2024年Q4,交付14.7万辆,销量指数为315(相对于2022年Q4);

连续两年(2023年和2024年),小鹏汽车上半年的销售收入均不及2022年上半年的表现。不过,2025年或将迎来突破——预计第一季度收入将达到144亿元,相当于2022年第一季度的205%。

2025年,小鹏、零跑、理想、蔚来等“新势力”均发挥出各自的最佳水平,但在比亚迪、吉利、上汽、长安、奇瑞这“五座大山”前翻盘的希望有些渺茫。

毛利润率忽高忽低

小鹏汽车销售毛利润率忽高忽低:

2020年,汽车销售毛利润率首次回正为3.5%;

2021年大幅提高到11.5%,不料2022年回落到9.4%;

2023年居然再度陷入亏损,亏损率1.6%;

2024年却又冲高到10.5%。

2023年后三个季度,小鹏汽车销售毛利润率单边上升:

2023年Q2,销售均价19.1万元、毛亏损率8.6%,每辆车亏1.6万元;

2023年Q3,销售均价19.6万元、毛亏损率6.1%,每辆车亏1.2万元;

2023年Q4,销售均价突破20万元、毛亏损率4.1%,每辆车赚0.8万元;

步入2024年,小鹏汽车的交付量持续攀升,价格维持适度下调,同时毛利润率也逐步提升,整体表现可圈可点,正逐渐步入良性发展轨道。

例如二季度,交付3万辆、环比增长38.4%;单价22.6万、环比下降11.1%;毛利润率8.6%,较一季度高2.2个百分点;

2024年第四季度的表现更加突出,交付量达到9.15万辆,实现了近乎翻倍的增长。与此同时,产品单价降至16万元,较上一季度下降了15.2%。令人欣慰的是,公司的毛利润率回升至10%,比第三季度提升了1.4个百分点。 从这些数据可以看出,企业在提升交付能力方面取得了显著成效,这不仅反映了市场需求的强劲复苏,也展示了企业供应链管理与生产效率的持续优化。然而,产品单价的下调可能意味着市场竞争加剧或成本压力增大,这对企业的盈利能力提出了新的挑战。尽管如此,毛利率的小幅增长传递出积极信号,表明企业在控制成本和提升运营效率方面有所进展。未来,企业需要在扩大市场占有率的同时,继续探索如何平衡价格策略与利润空间,以实现长期稳健的发展。

2025年Q1,交付9.4万辆,单价降至15.3万元,毛利润率微增至10.5%。

汽车行业是规模经济的典范,降价未必会没利润。而比薄利多销更好的结果是,价格降了、销量上去了,毛利润率还提高了。

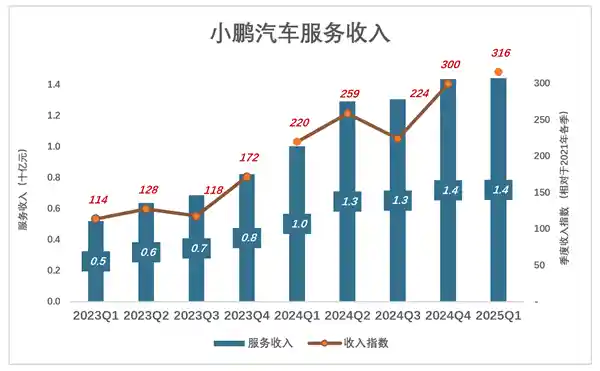

服务贡献

小鹏汽车服务收入增速远高于汽车销售:

2021年,收入9.5亿、同比增长218%;

2022年,收入20.2亿、同比增长113%;

2023年前三季,服务收入较2022年各季增幅不到20%,明显“失速”;

2023年12月,德国大众入股小鹏汽车,成为第三大股东。与大众在电子/电气架构及软件方面的联合开发推高了小鹏的服务收入:

2023年Q4,服务收入8.2亿;全年服务收入26.7亿、同比增长32.2%;

2024年Q1,服务收入10亿、收入指数220(相对于2022年Q1);

2024年Q2,服务收入12.9亿、收入指数259(相对于2022年Q2);

2024年Q3,服务收入13.1亿、收入指数224(相对于2022年Q3);

2024年Q4,服务收入14.4亿、收入指数300(相对于2022年Q4);

2025年Q1,服务收入14.4亿、收入指数316(相对于2022年Q1);

即便在与德国大众达成合作之后,自2024年第二季度开始,小鹏汽车的服务收入增速已经明显放缓。不过令人意外的是,这次合作显著提升了小鹏的毛利润率,几乎实现了翻倍增长。这表明,服务业务对小鹏汽车的整体毛利润贡献远比许多人预想的要大。 从这一现象可以看出,小鹏汽车在与国际巨头合作的过程中,不仅在销量和技术层面寻求突破,更在盈利能力上找到了新的增长点。虽然服务收入增速放缓可能反映出市场竞争加剧或消费者需求变化带来的挑战,但毛利润率的大幅提升无疑是一个积极信号。这也提醒我们,企业未来的竞争力不仅仅依赖于单一业务的增长速度,而更需要关注如何通过多元化的盈利模式提升整体收益水平。对于小鹏而言,如何平衡短期增速与长期盈利能力之间的关系,或许是未来发展的关键所在。

2024年Q1,服务毛利润率53.8%,5.4亿毛利润占小鹏毛利润的64.2%;

2024年Q2,服务毛利润率54.4%,7亿毛利润占小鹏毛利润的61.5%;

因汽车业务毛利润提高,服务毛利润占比开始下降:

2024年Q3,服务毛利润率60.2%,7.9亿毛利润占小鹏毛利润的51%;

2024年Q4,服务毛利润率59.5%,8.5亿毛利润占小鹏毛利润的36.8%;

2025年Q1,服务毛利润率66.4%,9.6亿毛利润占小鹏毛利润的38.9%;

小鹏汽车的服务业务虽然仅占不到一成的营业收入,但却贡献了近四成的毛利润。

扭亏在望

蓝色的折线图清晰地展现了公司的毛利润率走势,而彩色堆叠柱则直观呈现了各项费用率的变化情况。只有当蓝色的毛利润率成功“淹没”这些彩色的费用率时,企业才能实现经营利润。这一现象反映了市场竞争的激烈程度以及企业管理成本的重要性。 在我看来,这种图表表达的方式不仅直观,还揭示了企业盈利的关键所在——即如何在控制成本的同时提升产品或服务的价值。对于企业而言,单纯追求高毛利润率并不足以确保长期稳定的发展,还需要通过精细化管理来降低各项费用率。此外,这也提醒投资者关注企业的运营效率,因为只有那些能够有效平衡收入与支出的企业,才能在复杂的市场环境中立于不败之地。

2022年,毛利润率11.5%(其中汽车销售毛利润率为9.4%),而研发费用率、销售及行政费用率分别达到19.4%和29.4%,导致总费用率高达44.3%,超出毛利润率32.8个百分点!

2023年,毛利润率降至1.5%(汽车销售毛利润率为负);

过去五个季度,企业的毛利润率呈现稳步上升的趋势,而费用率则显著降低,这使得整体亏损状况得以逐步改善。这种变化不仅体现了公司在成本控制方面的显著成效,也表明其在提升运营效率上取得了积极进展。 从我的观察来看,这一系列财务指标的变化反映了企业内部管理机制的优化以及对市场环境变化的快速响应能力。尤其是在当前经济形势复杂多变的情况下,能够实现这样的成绩实属不易。这也预示着未来若能继续保持这种良好的发展态势,公司将有望进一步缩小亏损,并逐步迈向盈利轨道。希望接下来的时间里,企业能够在稳固现有成果的基础上,继续探索更多增长点,为投资者和社会创造更大的价值。

2024年Q1,毛利润率12.9%,总费用率41.8%,比毛利润率高28.9个百分点;

2024年Q4,毛利润率14.4%,总费用率26.6%,比毛利润率高12.2个百分点;

2025年Q1,毛利润率15.6%,总费用率24.9%,仅比毛利润率高9.3个百分点;

2022年的第一季度,某企业亏损了17亿元,亏损率为23%;到了第二季度,亏损扩大至27亿元,亏损率攀升至36%。令人担忧的是,在下半年,尽管企业的亏损金额没有进一步增加,但其营业收入却出现了下滑,尤其是在第四季度,亏损率更是达到了惊人的45.9%。 从这些数据可以看出,该企业在经营上面临的挑战正在加剧。虽然亏损金额在下半年得到了一定的控制,但亏损率的持续上升表明其盈利能力正在急剧恶化。特别是第四季度,收入下降与高亏损率并存,这可能反映出企业在市场上的竞争力有所减弱,或者是在成本控制方面遇到了较大的困难。对于企业来说,如何在保证产品质量和服务水平的同时,有效提升收入并降低不必要的开支,将是未来亟需解决的关键问题。同时,这也提醒其他企业要警惕类似的风险,及时调整策略以应对市场的变化。

2023年Q1形势更加不妙:

营收同比下降45.9%、亏损率达57.9%;

2023年Q3,亏损达到极值——39亿,亏损率46%;

2023年第四季度,公司亏损大幅收窄至13亿元,亏损率降至10%(引入德国大众成为重要转折点)。

最近五年季度,净亏损率逐季收窄:

2024年Q1,亏损13.7亿、亏损率21%;

2024年Q4,亏损13.3亿、亏损率8.3%;

2025年Q1,亏损6.6亿、亏损率4.2%。

根据当前的发展节奏,预计到2025年,小鹏汽车有望在单个季度实现盈利,而到了2026年,则可能达成全年盈利的目标。然而,与其他新势力相似,小鹏汽车的未来走向也难以摆脱行业规律——最理想的状态便是能够在竞争中生存下来,获取微薄的利润,在一个小众市场中占有一席之地。

智能汽车最新资讯

2025-07-26 12:29:25

2025-07-26 11:31:19

2025-07-26 11:24:52

2025-07-26 11:05:46

2025-07-26 10:23:37

2025-07-26 10:23:03

2025-07-26 10:22:44

2025-07-26 10:18:42

2025-07-26 10:18:41

2025-07-26 10:16:31

2025-07-26 10:12:33

2025-07-26 10:12:30

2025-07-26 10:12:00

2025-07-26 10:11:24

2025-07-25 09:21:14

2025-07-25 09:20:36

2025-07-25 09:00:17

2025-07-25 08:52:01

2025-07-25 08:42:47

2025-07-25 08:41:38

2025-07-25 08:24:04

2025-07-25 08:18:03

2025-07-25 08:02:51

2025-07-25 07:57:04